Decorrente das novas regras da previdência (Emenda Constitucional nº 103/2019) que entraram em vigor em 12 de novembro de 2019, a partir do mês de março de 2020 grande parte dos servidores públicos federais passarão a contribuir em valor superior para o regime de previdência a que estiverem vinculados. Mas há casos em que haverá redução do valor descontado. Veja abaixo, com exemplos, como era e como ficará a partir de março de 2020:

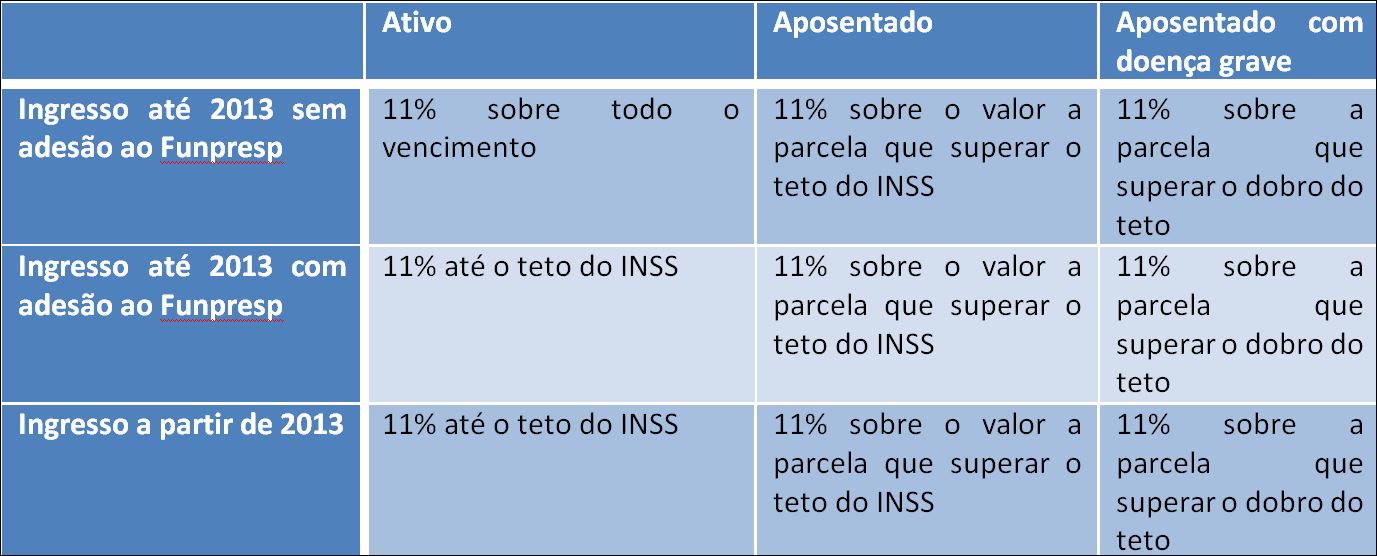

Serviço público federal – como era

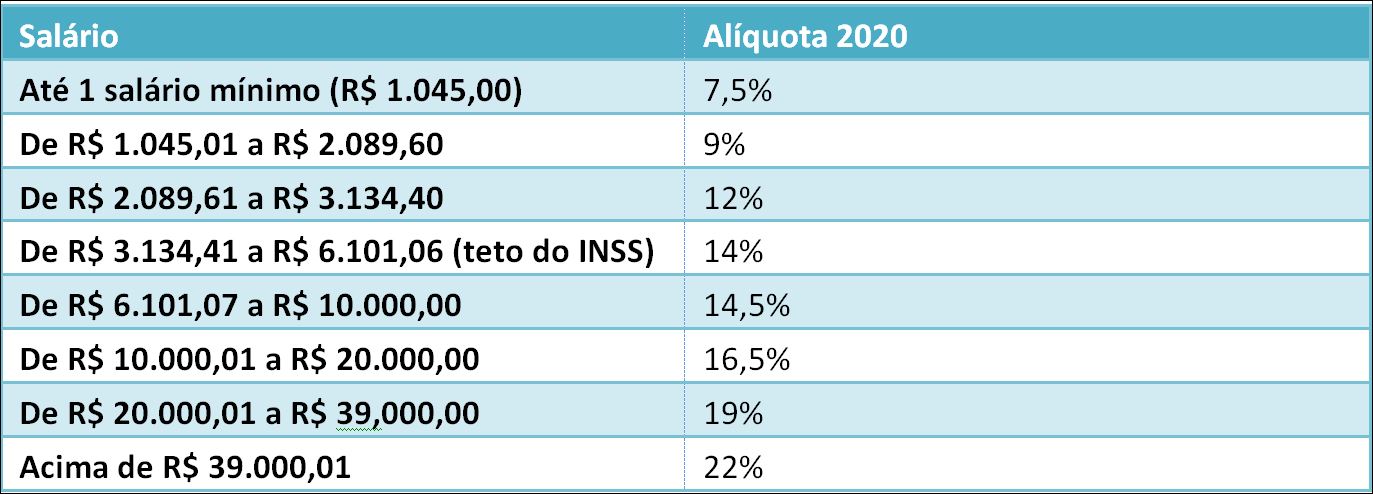

Serviço público federal – como ficou

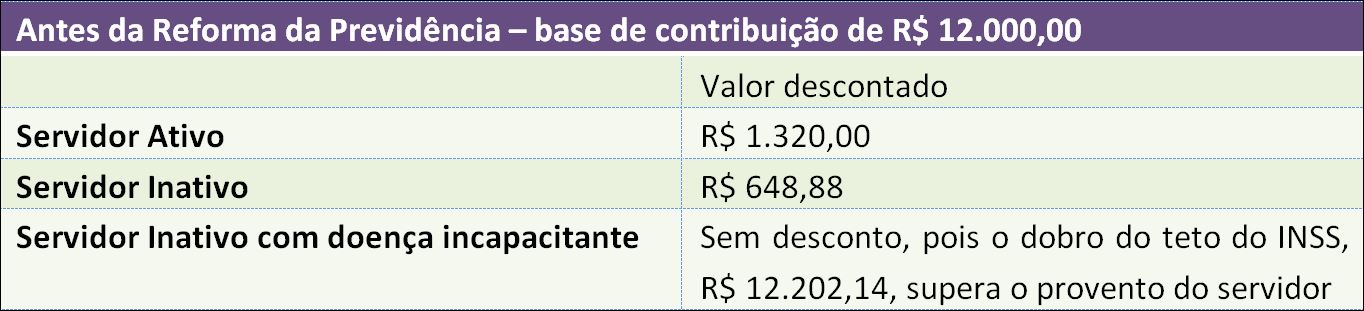

Exemplo – remuneração cuja base contributiva seja de R$ 12.000,00

No exemplo acima, vemos que o servidor ativo passará a descontar a quantia de R$ 288,42 a mais do que dispendia antes das alterações estabelecidas pela Emenda Constitucional nº 103/19. Já o servidor aposentado terá um aumento de R$ 246,46 no desconto para previdência. Contudo, a pior situação é para o servidor aposentado portador de doença incapacitante, pois até a entrada em vigor da EC nº 103/19 o servidor público inativo com doença incapacitante tinha imunidade constitucional de somente contribuir para o regime próprio a partir do dobro do teto do INSS. Assim, em 2020 o teto do INSS passou a ser de R$ 6.101,06, portanto, somente sobre a parcela que superasse o valor de R$ 12.202,12 (dobro do teto) é que incidiria desconto previdenciário. Essa garantia estava prevista no § 21 do artigo 40 da Constituição Federal que foi revogado pela Emenda Constitucional nº 103/19. Desse modo, esse aposentado, que não teria qualquer desconto previdenciário pela regra anterior, passará a contribuir em pé de igualdade com todos os demais servidores aposentados e, no nosso exemplo, de um desconto zerado passará a pagar a quantia de R$ 895,34.

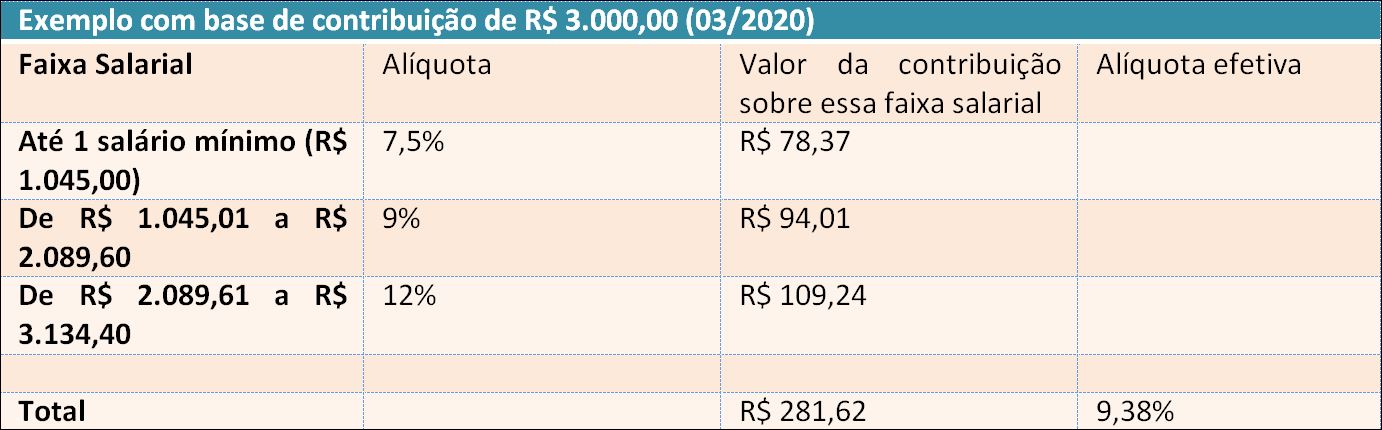

Todavia, não podemos deixar de mencionar que a Emenda Constitucional nº 103/2019 de fato reduz o desconto previdenciário dos servidores que recebem menos, como no exemplo baixo em que simulamos um servidor que tem um remuneração cuja base de contribuição é de R$ 3.000,00 (três mil reais):

No exemplo acima, o servidor com uma remuneração com base de contribuição de R$ 3.000,00 tinha o desconto de 11% sobre esse valor e vinha pagando a previdência na quantia mensal de R$ 330,00. Com a entrada em vigor da EC 103/19 terá redução de R$ 48,38 reais na carga contributiva e passará a pagar o valor de R$ 281,62 por mês.

As novas alíquotas passam a vigorar em março de 2020.

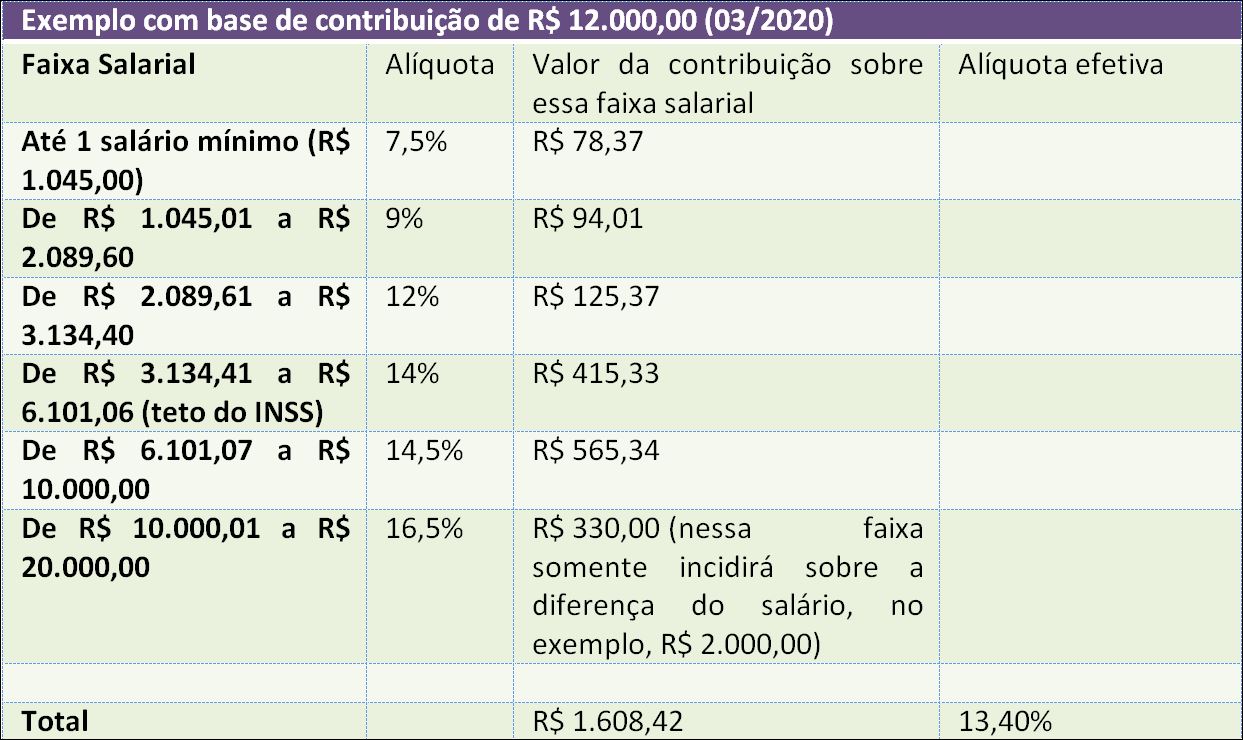

Vale lembrar que para saber o valor da contribuição não basta aplicar a alíquota da sua faixa salarial. O desconto é progressivo e o importante é saber a alíquota efetiva. Partindo dos nossos exemplos, demonstramos como apurar o valor da contribuição previdenciária e a alíquota efetiva.

Para encontrar a alíquota efetiva basta dividir o desconto previdenciário pela remuneração (1.608,42/12.000,00=13,40). No caso acima, a alíquota efetiva de contribuição do servidor será de 13,40%.

No outro exemplo, em que a base de contribuição é de R$ 3.000,00 a alíquota efetiva de contribuição do servidor ficará em 9,38%.

A EC nº 103/19 prevê ainda a possibilidade do Governo Federal criar alíquotas extraordinárias, caso fique comprovado déficit atuarial no regime próprio, contudo, vamos analisar isso em outro artigo.

Miriam de Oliveira Fortes – OAB/RS 64.636.