Na minha opinião, de todas as mudanças na legislação previdenciária, as alterações no regramento da pensão por morte foram as mais severas. Mostrarei um cálculo de pensão por morte deixada por um servidor púbico para demonstrar a gravidade das alterações.

Tanto no Regime Próprio quanto no Regime Geral da Previdência Social, a pensão por morte é um benefício devido aos dependentes do segurado falecido, independente de estar aposentado ou ainda em atividade.

Quem são os dependentes:

Para servidores públicos federais e aos vinculados ao INSS, os dependentes são:

- Primeira Classe:

- o cônjuge, atenção à idade;

- o cônjuge divorciado ou separado judicialmente que receba pensão alimentícia, atenção à idade;

- o companheiro ou companheira que comprove união estável, atenção à idade;

- o filho, de qualquer condição, menor de 21 anos, ou que tenha alguma deficiência grave, intelectual ou mental.

- Segunda Classe:

- os pais que comprovarem a dependência econômica.

- Terceira Classe:

- o irmão de qualquer condição que comprove dependência econômica.

Observação: O enteado ou menor sob guarda, mediante declaração do servidor e comprovada a dependência econômica, poderá ser equiparado ao filho.

Para os servidores Estaduais e Municipais é preciso observar o que diz o Estatuto próprio.

A diferenciação entre as classes tem relação com a ordem de preferência, de forma que a existência de dependentes de uma classe excluíria os dependentes da classe seguinte. A dependência econômica para os dependentes da primeira classe é presumida, ou seja, independe de comprovação de dependência econômica. Quanto aos dependentes da segunda e terceira classe, necessitam comprovar a dependência econômica do falecido(a) para ter direito à pensão.

IDADE DO CÔNJUGE OU COMPANHEIRO(A)

A pensão por morte para o cônjuge, companheiro ou companheira deixou de ser vitalícia desde a Lei 13.135/2015 e cessará da seguinte forma:

- Em 04 meses, se o óbito ocorrer sem que o servidor ou segurado do INSS tenha atingido 18 contribuições mensais OU caso o casamento ou a união estável tenha iniciado a menos de 02 anos antes do óbito;

- Em 03 anos, quando o cônjuge ou companheiro(a) tiver menos de 22 anos;

- Em 06 anos, quando o cônjuge ou companheiro(a) tiver entre 22 e 27 anos;

- Em 10 anos, quando o cônjuge ou companheiro(a) tiver entre 28 e 30 anos;

- Em 15 anos, quando o cônjuge ou companheiro(a) tiver entre 31 e 41 anos;

- Em 20 anos, quando o cônjuge ou companheiro(a) tiver entre 42 e 44 anos;

- Vitalícia, quando o cônjuge ou companheiro(a) tiver acima de 45 anos de idade.

CALCULO DOS BENEFÍCIOS (INSS, REGIME PRÓPRIO FEDERAL e Estado do RS)

Pois bem, o cálculo do benefício de pensão por morte é o que de fato trouxe grandes alterações que reduziram o valor desse benefício. Tratarei da questão da acumulação de benefícios, quando o dependente irá acumular a pensão por morte com alguma aposentadoria que já recebe, em outro texto. Portanto, neste texto, somente será abordada a questão do cálculo da pensão propriamente dito.

Como era antes?

No REGIME PRÓPRIO: A pensão por morte era limitada ao teto do INSS + 70% da parcela que ultrapasse este teto. Exemplo:

Data do óbito: 11/11/2019.

Base de cálculo (salário ou aposentadoria): R$ 15.000,00

Valor do teto do INSS em 2019: R$ 5.839,45

Valor da pensão:

15.000,00 – 5.839,45 =9.160,55

9.160,55 x 70% = 6.412,38

Valor do benefício = 5.839,45 + 6.412,38 = 12.251,83

Como ficou:

Após a reforma da previdência, a pensão por morte passa a ser devida da seguinte forma:

Uma cota familiar de 50% mais 10% por dependente. Além disso, muda a base de cálculo: se o servidor estava aposentado a base de cálculo será o valor de sua aposentadoria, contudo, se o servidor estava em atividade, o benefício será calculado com base de cálculo de uma aposentadoria por invalidez.

Desse modo, se o servidor estava em atividade quando faleceu, será necessário fazer dois cálculos, o primeiro, simulando uma aposentadoria por invalidez, para encontrar a base de cálculo do benefício de pensão. E, um segundo cálculo, para fazer incidir a regra da cota familiar, e dependendo do caso, a regra da acumulação de benefícios.

Após a reforma da previdência, o cálculo da aposentadoria por invalidez será de 60% da média aritmética simples de todas as remunerações a contar de julho de 1994, acrescido de 2% para cada ano de contribuição que exceder o tempo de 20 anos de contribuição.

Usarei como exemplo um caso que analisei em meu escritório, de um servidor que faleceu no ano de 2020, deixou uma única pensionista e tinha 22 anos de tempo de contribuição. Vou simular o valor do benefício antes da reforma e após, apenas a título de comparação.

Antes da Emenda Constitucional 103/2019:

As parcelas de sua remuneração que comporiam a base de cálculo da pensão antes da reforma somam R$ 11.378,31. Assim, conforme explicado acima, se o óbito tivesse ocorrido até 12/11/2019, o valor da pensão seria:

Valor do teto do INSS em 2019: R$ 5.839,45

Valor da pensão:

11.378,31- 5.839,45 =5.538,86

5.538,86 x 70% = 3.877,20

Valor do benefício = 5.839,45 + 3.877,20 = 9.716,65

Após a Emenda Constitucional 103/2019:

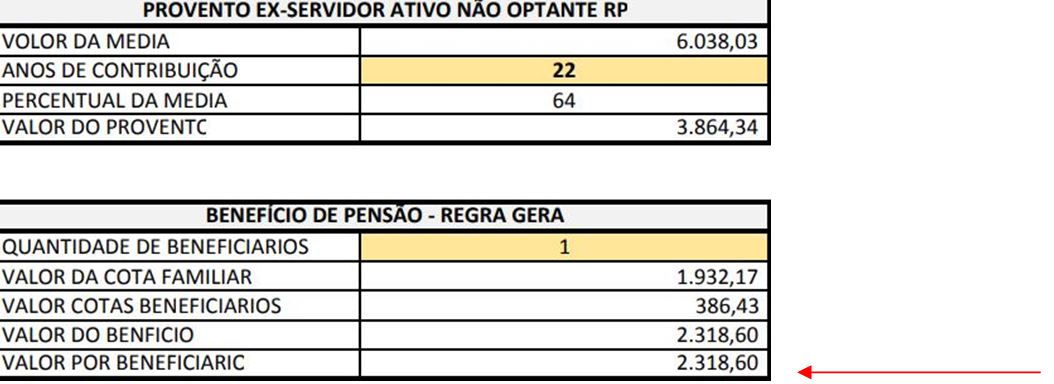

Contudo, o óbito ocorreu no ano de 2020 e o servidor não era aposentado, portanto, foi preciso fazer um cálculo de aposentadoria por invalidez.

O valor da média aritmética simples do servidor alcançou o valor de R$ 6.038,03. O servidor tinha 22 anos de tempo de contribuição quando faleceu, então o cálculo será de 60% + 2% por cada ano que exceder os 20 (64%), 6.038,03 X 64% = 3.864,34

Encontrado o valor da aposentadoria por invalidez, é preciso aplicar o cálculo das cotas familiares.

No caso, uma única pensionista: 50% + 10% = 60%

3.864,34 X 60% = 2.318,60 (valor da pensão).

Portanto, veja a grande diferença entre o cálculo antes e após a edição da EC 103/2019:

Antes: benefício de R$ 9.716,65

Após: benefício de R$ 2.318,60

IMPORTANTE 1: As cotas individuais de pensão por familiar quando cessarem não irão mais reverter em favor dos demais dependentes. Quer dizer, se o servidor deixou uma esposa e um filho, o valor da pensão será de 50% + 10% por cada dependente = 70%. Até a EC 103/2019, o valor pago para o filho revertia em favor da viúva. Contudo, agora, o valor apenas deixará de ser pago e a viúva continuará recebendo os 60%.

IMPORTANTE 2: NO INSS: Após a reforma, a pensão por morte será de 100% caso o dependente seja considerado inválido ou com deficiência intelectual, mental ou grave.

Existe uma forma de aumentar o valor da pensão?

Dependentes de policial civil, do policial legislativo e dos ocupantes dos cargos de agente federal penitenciário ou socioeducativo mortos em decorrência da profissão receberão a pensão no percentual máximo de 100%.

Outra questão: como o cálculo do benefício da pensão passa a considerar o tempo de contribuição do instituidor (2% para cada ano que exceder 20 anos), quanto maior o tempo de contribuição mais alto será o valor do benefício. Assim, os dependentes devem se certificar se todo o tempo de contribuição do instituidor foi considerado: 1) tempo militar; 2) se há tempo a ser averbado de outro regime (tempo celetista para averbar no regime próprio, por exemplo); 3) se o instituidor trabalhava em condições nocivas à saúde, existe a possibilidade de solicitar a conversão de tempo especial em comum.

No nosso exemplo, se o servidor falecido tivesse trabalhado os 22 anos de tempo de contribuição em condições insalubres, a dependente da pensão poderia requerer a conversão do tempo especial em comum. De tal modo, aos 22 anos de tempo de contribuição seriam acrescentados mais 08 anos com a conversão, o que faria o cálculo da pensão subir dos 64% para 80%.

Valor da média: R$ 6.038,03

22+08=30 anos de tempo de contribuição (60% + 2% para cada ano acima de 20 anos) = 80%

Valor do provento = R$ 4.830,42

Cota parte pensionista = 60%

Valor final do benefício = R$ 2.898,25

Miriam de Oliveira Fortes – OAB/RS 64.636

Especialista em Direito do Estado pela UFRGS em 2008. Especialista em Direito do Consumidor e Direitos Fundamentais pela UFRGS em 2013. Especialista em Prática e Benefícios Previdenciários pelo Verbo Jurídico em 2018. Especializanda em Regime Próprio da Previdência Social & Direito Previdenciário Militar pelo Instituto de Estudos Previdenciários, Trabalhistas e Tributários – IEPREV.