Recentemente noticiei a sentença favorável em ação judicial movida por servidora da UFRGS contra o Banco BMG sobre revisional de empréstimo consignado.

No caso, a servidora pública contratou um empréstimo de R$ 5 mil reais em julho de 2016. O banco passou a descontar do seu contracheque o valor de R$ 390,19 ao mês. No decorrer do ano de 2019, a autora notou que mesmo com o pagamento as parcelas mensais o saldo devedor não diminuía. Em maio de 2019, quando a ação judicial foi proposta, a servidora já havia descontado em folha a quantia de R$ 11.761,67 mil reais e ainda possuía um saldo devedor de R$ 9.917,00 mil reais.

Portanto, caso a autora conseguisse quitar a dívida em maio de 2019, para um empréstimo de 5 mil reais teria pago ao Banco BMG uma quantia superior a 21 mil reais.

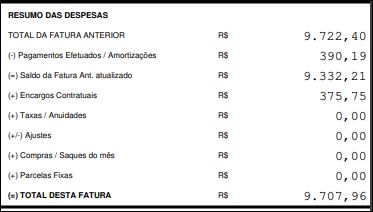

Na ação judicial a autora comprovou a conduta abusiva do banco, veja no extrato abaixo:

A parcela descontada em folha era de R$ 390,19. Contudo, o banco acrescentava todos os meses o valor de R$ 351,96 a título de encargos do rotativo; R$ 23,70 de IOF e R$ 0,09 de IOF adicional, o que impactava no saldo devedor:

Portanto, muito embora o desconto mensal de R$ 390,19, o Banco acrescentava ao saldo devedor o valor de R$ 375,75. Na prática, eram debitados apenas R$ 14,44 do saldo devedor a cada mês. Nesse ritmo, a autora levaria 672 meses (56 anos) para quitar o saldo devedor.

Por essa razão, em maio de 2019 a autora propôs ação judicial contra o Banco, que foi julgada inteiramente favorável à consumidora e foi mantida pelo Tribunal de Justiça. O banco BMG não interpôs recurso para os Tribunais de Brasília e o processo chegou na fase de execução.

Na fase de execução, o Banco terá que excluir do contracheque da autora os descontos a título de Amortização de Cartão de Crédito, pois restou comprovado que os descontos em folha foram suficientes para quitar a dívida. Além disso, terá que devolver valores em torno de 5 mil reais para a autora da ação.

Resumidamente, a autora da ação livrou-se de uma dívida de R$ 9.917,00 mil reais que era o saldo devedor que tinha na data da propositura da ação judicial. Ainda, conseguiu o estorno das parcelas descontadas mês a mês, e por fim, ao invés de seguir descontado em folha, terá valores restituídos pelo Banco BMG.

Essa modalidade de crédito é chamada de “Reserva de Margem para Cartão de crédito Consignado” (RMC), está prevista na Lei nº 13.172/2015 e é concedida a aposentados, pensionistas e servidores públicos, limitada a 5% do benefício ou do salário.

Em geral, o consumidor acredita ter contratado um empréstimo comum e acaba surpreendido com o recebimento de um cartão de crédito e de faturas mensais para o pagamento do cartão. O problema é a maquiagem do tipo de produto ofertado ao consumidor, pois falta esclarecimento acerca da modalidade de crédito contratada, quer dizer, do quanto o cartão de crédito consignado difere dos demais empréstimos pessoais.

Em segundo grau, o Tribunal manteve integralmente a sentença e destacou a conduta abusiva da Instituição Bancária:

“Embora no caso em tela, o réu ao responder a demanda juntou faturas que apontam o uso do cartão de crédito em três situações (EVENTO 9 – OUT4), alterei meu entendimento, a fim de considerar que, mesmo na hipótese de utilização do cartão de crédito por parte da demandante, é impositivo considerar a contratação de empréstimo, por intermédio deste, como abusiva.

A toda a evidência, a autora não possuía plena ciência de que a contratação de empréstimo, nessa modalidade, redundaria em encargos muito mais onerosos do que aqueles que seriam devidos caso a avença tivesse se dado na modalidade que costumava contratar.

Merece ser considerado que esta espécie de contratação (cartão de crédito consignado disciplinado pela lei 13.172/2015) revela-se extremamente vantajosa para as instituições financeiras, pois, além do baixo risco de inadimplência (diante da garantia de desconto mensal no benefício previdenciário do contratante), a forma de pagamento estipulada, inevitavelmente, acaba por culminar no endividamento progressivo e praticamente impagável do consumidor, sobretudo daqueles mais pobres.

Por outro lado, nada veio aos autos que pudesse atestar a efetiva observância, pelo banco réu, do dever de informação, previsto pelo artigo 6º, inciso I, do Código de Defesa do Consumidor. Inexistindo, portanto, como se afirmar que, anteriormente à assinatura do pacto, foram, adequada e suficientemente, informadas ao aderente todas as condições da negociação e viabilizada, por consequência, sua livre e orientada manifestação de vontade, requisito de validade imprescindível à formação de qualquer negócio jurídico. Ônus – que, a par das disposições da legislação consumerista incidentes à espécie e, em especial, da inversão do ônus da prova ora aplicável em razão da verossimilhança das alegações da parte hipossuficiente – não logrou êxito em desincumbir-se.

A par de todas estas considerações, tenho por evidente que a autora foi induzido a erro, pelo banco réu, já que aderiu a um pacto de cartão de crédito quando acreditava estar contratando um empréstimo cujo pagamento, pretensamente, se daria mediante o desconto de parcelas mensais em seu benefício previdenciário. Outrossim, dada a natureza da operação e o caráter excepcional dos juros aplicados, este pagamento mínimo acordado (RMC), consoante já explanado acima, jamais permitiria a quitação desse contrato. Justamente porque, mensalmente, o saldo devedor estava sendo refinanciado e acrescidos de encargos rotativos. O que, muito em breve – e acaso não ajuizada a ação – certamente levaria o autor a valer-se, novamente, dos serviços do réu.

Nessa senda, manter a sentença é medida que se impõe, restando prejudicado o pedido de condenação da autora a litigância de má-fé.”

PROCESSO Nº 5001742-84.2019.8.21.5001

Miriam de Oliveira Fortes – OAB/RS 64.636