Pensionistas e aposentados muitas vezes contratam um empréstimo consignado sem saber que podem estar sendo prejudicados por cobranças abusivas ou indevidas, que visam apenas favorecer a instituição bancária.

Por mais que o INSS edite Portarias e Instruções Normativas estabelecendo limite para o Custo Efetivo Total – CET, das taxas de juros a serem aplicadas ao mês nos empréstimos consignados, há instituições bancárias que não respeitam essas diretrizes e aplicam juros ou taxas abusivas.

O Custo Efetivo Total, conhecido popularmente como “CET”, nada mais é que o custo total cobrado por um serviço. No contrato de empréstimo consignado, o CET apresenta todos os encargos, tributos, taxas e despesas envolvidas no negócio. Neste sentido, todos os bancos são obrigados a informar o CET no contrato, para que o pensionista ou aposentado identifique claramente o valor total que vai pagar pelo empréstimo, bem como possa identificar eventual ilegalidade que esteja sendo cobrada.

Os juros abusivos em empréstimos consignado são aqueles que ultrapassam as taxas de juros previstas pelo Banco Central do Brasil e está sendo muito comum as instituições financeiras praticarem essa ilegalidade.

Por isso é importante analisar o contrato de empréstimo, principalmente o CET da operação, e verificar qual índice de juros mensal e anual está sendo aplicado e se está de acordo com as determinações do INSS e do Banco Central.

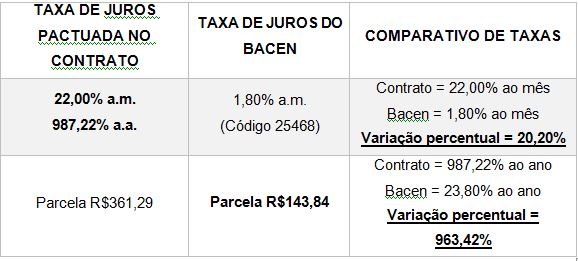

Para melhor compreensão do que ocorre, vamos apresentar como exemplo o caso de uma aposentada que assinou contrato de empréstimo com um Banco, onde foram aplicados juros no percentual de 22,00% ao mês e taxa anual de juros de 987,22%, ou seja, juros superiores ao previsto pelo Banco Central. O quadro elucidativo deixa bem evidente a abusividade cometida:

Quando o pensionista ou aposentado identificar a cobrança de juros abusivos no contrato de empréstimo contratado, a solução é procurar a ajuda de um advogado de confiança para entrar com uma ação contra o banco, onde será pedido o afastamento da cobrança ilegal dos juros abusivos e aplicação da taxa de juros média aplicada no mercado. Também é pedido a devolução dos valores pagos a mais e, dependendo do caso, há a possibilidade de postular pedido de indenização pelos prejuízos sofridos.

Aqui no Rio Grande do Sul as decisões das ações revisionais de empréstimo consignado seguem o entendimento de que sejadeterminando que haja limitação com base na taxa média de mercado para a época em que o contrato foi assinado, conforme orientação estabelecida pelo STJ no julgamento do Recurso Especial nº 1.061.530/RS.

Assim, as instituições bancárias são condenadas a restituir os valores indevidamente cobrados ao aposentado ou pensionista que ajuizaram ação revisional para declarar a abusividade da taxa de juros cobrada.

Roberta V. Balsemão *

OAB/RS 78.219

*Advogada integrante da Banca Amorim, Dorneles Pedroso Advogados, com sede em Sapucaia do Sul/RS, escritório de advocacia parceiro do escritório Miriam Fortes Advocacia.