Mais de uma vez comentei acerca da modalidade de empréstimo intitulada cartão de crédito consignado, chamada de “Reserva de Margem para Cartão de crédito Consignado” (RMC), prevista na Lei nº 13.172/2015. Grande parte dos servidores públicos e dos aposentados do INSS, bem como os seus pensionistas, contrataram com algum banco ou financeira tal modalidade de crédito, que é limitada a 5% do benefício ou do salário.

Em geral, aparece no contracheque com a seguinte informação: “AMORT CARTAO CREDITO – BMG”; “AMORT CARTAO CREDITO – PAN”, “AMORT CARTAO CREDITO – DAY”, e assim por diante. Logo, se essa rubrica aparece no seu contracheque é porque você contratou essa modalidade de crédito, mas será que tinha conhecimento da sua abusividade?

Num outro caso, recentemente analisado, a consumidora contraiu um empréstimo de R$ 13.647,00 reais em julho de 2016 e, até o mês de maio de 2020, já haviam sido descontadas 47 parcelas do seu contracheque, as quais somaram R$ 29.639,33, em valores históricos. Contudo, todos os meses recebe uma fatura com um valor do saldo devedor que em maio de 2020 ainda era de R$ 15.949,50 mil reais!

Portanto, caso essa consumidora conseguisse quitar a dívida hoje, para um empréstimo de pouco mais de treze mil reais teria pago ao Banco Réu uma quantia superior a 45 mil reais.

Analisando mais a fundo as faturas, vemos o seguinte cenário:

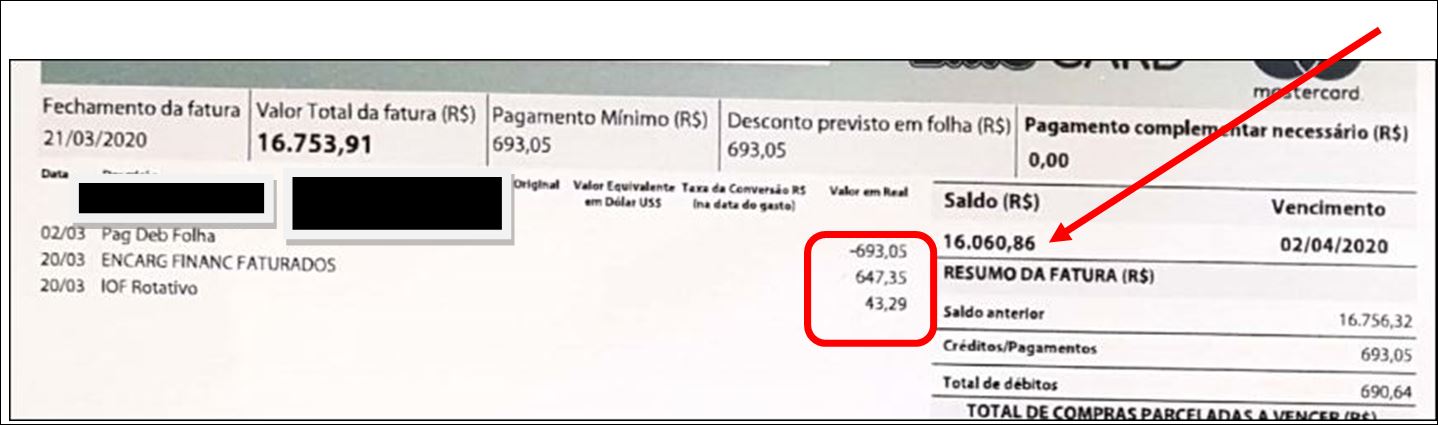

Fatura de março de 2020

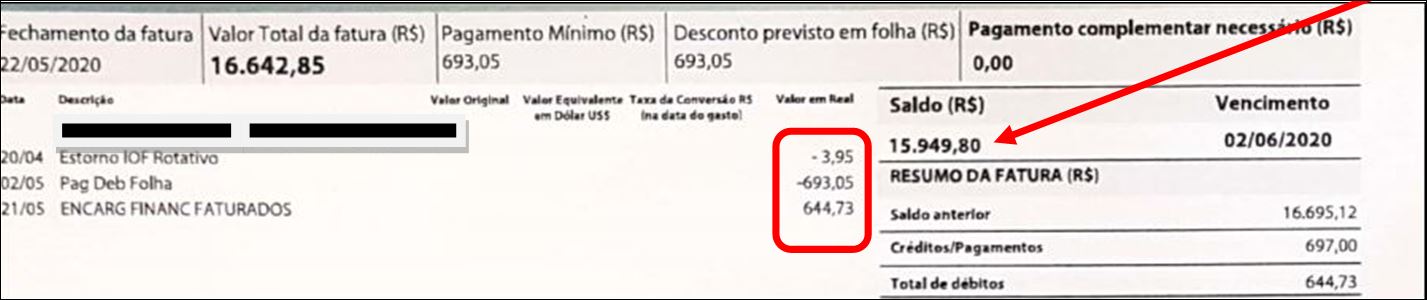

Fatura de maio de 2020

Na fatura de março/2020 o Banco debitou o valor de R$ 693,05, todavia, foram acrescentados R$ 647,35 a título de encargos de financiamento faturados e R$ 43,29 a título de IOF Rotativo. O saldo devedor restou em R$ 16.060,86.

Na fatura de maio/2020 o Banco debitou o valor de R$ 693,05 e R$ 3,95 de estorno de IOF rotativo, todavia, foram acrescentados R$ 644,73 a título de encargos de financiamento faturados.

Assim, entre as faturas de março, abril e maio, a requerente pagou R$ 2.079,15, contudo, o saldo devedor foi reduzido em meros R$ 111,06! Dividido por três meses, é possível afirmar que em média são abatidos R$ 37,02 reais por mês do saldo devedor (de um valor pago de R$ 693,05).

Nesse ritmo, essa consumidora levará 35 anos para pagar o saldo devedor (15.949,80/37,02 = 430 meses ou 35 anos)!

Contudo, a consumidora fez prova no processo de que se tivesse obtido um empréstimo pessoal comum (não RMC), teria pago o empréstimo de R$ 13.647,00 em 47 parcelas de R$ 450,60, as quais totalizariam R$ 21.178,20.

O Tribunal de Justiça do Rio Grande do Sul, assim como os demais tribunais do país, considera essa modalidade de crédito abusiva e, objetivando reequilibrar a relação contratual, converte essa modalidade de contrato em contrato de empréstimo pessoa comum, com a incidência dos juros pela taxa média divulgada pelo Banco Central e com data final de quitação do contrato.

Assim, conforme a posição do nosso Tribunal, no caso mencionado, a consumidora terá declarada a quitação dessa dívida e, ainda, terá valores a serem devolvidos pelo Banco Réu, pois já pagou além do devido.

Abaixo, recente decisão de maio de 2020, do Tribunal de Justiça do Rio Grande do Sul.

Ementa: APELAÇÃO CÍVEL. CARTÃO DE CRÉDITO. PEDIDOS DECLARATÓRIO NEGATIVO E CONDENATÓRIO. DESCONTO EM BENEFÍCIO PREVIDENCIÁRIO. CÓDIGO DE DEFESA DO CONSUMIDOR. RESERVA DE MARGEM CONSIGNÁVEL (RMC). FALTA DE INFORMAÇÕES. PRÁTICA ABUSIVA. ALTERAÇÃO CONTRATUAL. DEVOLUÇÃO DE VALORES. DANO MORAL AFASTADO. Código de Defesa do Consumidor. Código de Defesa do Consumidor e a revisão judicial do contrato, quando detectado o desequilíbrio ou abusividade. Precedentes e Súmula 297 STJ. Declaração de nulidade da contratação. As provas demonstraram a abusividade contratual pela Instituição Financeira. No caso, o Réu/Apelado deixou de comprovar as informações claras da contratação de cartão com comprometimento de margem consignável (RMC), ao invés de empréstimo pessoal consignado, impondo excessiva onerosidade à parte hipossuficiente. Configurada a vantagem demasiada, violando o disposto no artigo 51, inc. IV, do Código de Defesa do Consumidor. A nulidade da cláusula contratual implica acolhimento do pedido de conversão do empréstimo de cartão de crédito consignado (RMC) para empréstimo pessoal consignado, mediante adaptações pontuais. Do dano moral. A condenação por danos morais depende do ato ilícito, do dano sofrido, e do nexo de causalidade entre o ato e o dano. No caso, o dano do Autor/Apelante não se verificou. APELAÇÃO PARCIALMENTE PROVIDA.

(Apelação Cível, Nº 70083598235, Vigésima Terceira Câmara Cível, Tribunal de Justiça do RS, Relator: Alberto Delgado Neto, Julgado em: 26-05-2020)

Miriam de Oliveira Fortes – OAB/RS 64.636