A autora da ação buscou por meio do Banco BMG contratar um empréstimo consignado através da modalidade de cartão de crédito consignado. Essa modalidade de crédito é chamada de “Reserva de Margem para Cartão de crédito Consignado” (RMC), está prevista na Lei nº 13.172/2015 e é concedida a aposentados, pensionistas e servidores públicos, limitada a 5% do benefício ou do salário.

Esse empréstimo aparece no contracheque da seguinte forma:

![]()

No caso julgado, a servidora pública contratou um empréstimo de R$ 5 mil reais em julho de 2016. O banco passou a descontar do seu contracheque o valor de R$ 390,19 ao mês. Em 2019 a autora já tinha pago ao banco valor superior a 12 mil reais e ainda recebia todos os meses uma fatura de saldo devedor de mais de 09 mil reais. Caso a autora quitasse o saldo devedor em agosto de 2019 (data do ajuizamento da ação judicial), teria pago 22 mil reais por um empréstimo de 5 mil, mais de quatro vezes o crédito emprestado pelo banco.

De acordo com a juíza, ao mesmo tempo em que o Banco descontava o valor do contracheque, acrescentava um valor a título de encargos de financiamentos:

“Todavia, conforme se vislumbra na mesma fatura (EVENTO 1, FATURA 16), embora conste o débito de R$ 390,19, eram creditados da autora, mensalmente, valores de ”JUROS DE SAQUE” no valor de R$ 322,24 somados a “ENCARGOS FINANC” no valor de R$ 29,29, acrescido de “DÉBITO DE IOF DIARIO” e “IOF ADICIONAL” nos valores de R$ 23,70 e R$ 0,09, respectivamente. Assim, embora a autora tenha tido um débito de R$ 390,19 tinha um crédito total de R$ 375,75, sendo onerada duas vezes, com o desconto do benefício (R$ 390,19) mais os encargos do cartão (R$ 375,75), em benefício do banco réu.”

Na decisão da juíza é possível notar que o banco descontava em folha a quantia de R$ 390,19, mas os encargos acrescidos todos os meses eram de R$ 375,75, portanto, o valor que amortizava a dívida era de meros R$ 27,00 por mês.

Conforme a Juíza:

“Prova disso é o extrato (EVENTO 1, FATURA16), onde se verifica que, em 02/09/2017 a autora devia, ao banco, a quantia de R$ 9.707,96 enquanto que em 02/09/2018 (EVENTO1 FATURA28) devia a quantia de R$ 9.375,33, ou seja, em 01 ano a dívida diminuiu somente R$ 332,63 não obstante os pagamentos mensais feitos pela autora, descontados diretamente do seu benefício. Nessa senda, tendo em vista que o valor mensal amortizado é de aproximadamente R$ 27,00, a autora levaria cerca de três décadas para amortizar a integralidade do saldo devedor.”

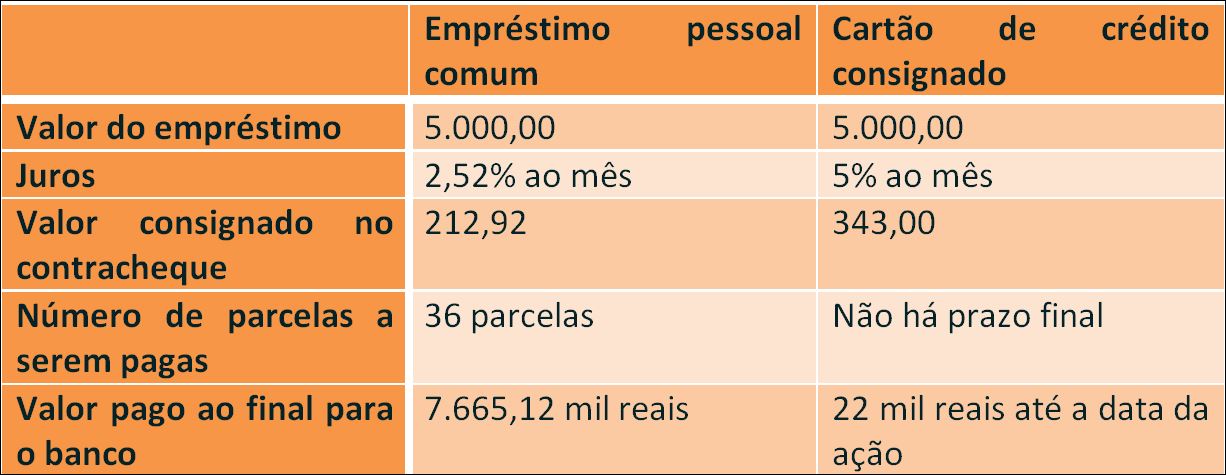

A autora demonstrou no processo a seguinte situação, comparando a contratação da quantia de cinco mil reais através de um empréstimo pessoal comum e de um empréstimo via cartão de crédito consignado:

A autora demonstrou que levaria 30 anos descontando em folha até conseguir saldar a dívida com o banco e que, enquanto não pagasse o valor total da fatura que o banco lhe enviava todos os meses (a qual estava em R$ 9.917,00, mesmo três anos após o início do pagamento em folha), permaneceria sofrendo descontos todos os meses em folha.

Por essa razão, a ação judicial foi julgada procedente para transformar o contrato para contrato de empréstimo pessoal comum, limitando os juros remuneratórios, fixando a taxa de juros praticada pelo Banco Central na modalidade de empréstimo pessoal consignado, cujo mês de referência é julho de 2016, aplicando a taxa de 2,50% a.m. e 30,1% a.a. ao contrato, cujo montante é de R$ 5.000,00. Além disso, o banco foi condenado a devolver a quantia comprovadamente paga a maior pela autora da ação.

Os Tribunais de todo o país vêm considerando essa modalidade de crédito abusiva e acabam por procurar restabelecer um equilíbrio contratual, declarando a nulidade dos descontos em folha para saldar esse tipo de dívida de Reserva de Margem Consignável – RMC, na contratação de cartão de crédito, e convertem a dívida em empréstimo pessoal consignado comum, com a incidência dos juros pela taxa média divulgada pelo Banco Central.

Miriam de Oliveira Fortes – OAB/RS 64.636