Como outros casos que já relatei, a servidora da UFCSPA buscou a contratação de um empréstimo junto ao Banco BMG e contratou a modalidade de cartão de crédito consignado. A servidora possui dois vínculos com a Universidade, um de aposentada e o outro de pensionista, e fez um saque no Cartão de Crédito consignado de R$ 4.741,00 em cada matrícula.

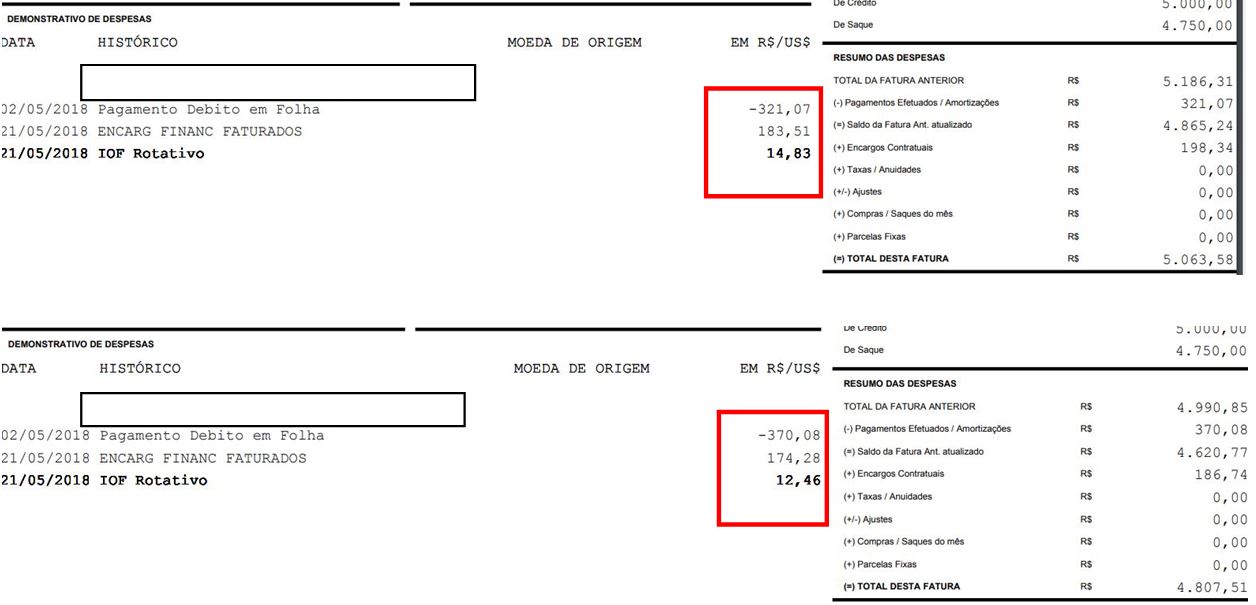

A autora da ação teve consignadas as parcelas de R$ 321,07 e de R$ 370,08. Contudo, como se vê nas faturas abaixo, o Banco adiciona todos os meses encargos de refinanciamento e IOF, portanto, o saldo devedor reduz de forma muito lenta, o que faz o consumidor ficar anos e anos pagando esta dívida.

Como visto, menos da metade do valor descontado em folha era utilizado para o abatimento do saldo devedor.

Em julho de 2020, a servidora propôs uma ação judicial revisional de cartão de crédito consignado e foi vencedora. O Banco Réu foi condenado a transformar a modalidade de contrato para empréstimo pessoal de pessoa física (não mais cartão de crédito consignado – RMC), com a alteração dos juros para o que estabelece o Banco Central.

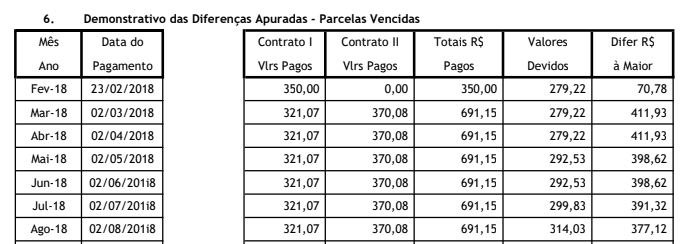

A decisão foi mantida no Tribunal de Justiça e o Banco BMG não interpôs recurso para os Tribunais de Brasília, como costuma ocorrer nestes processos. Iniciada a fase de cálculos, a autora já deixou de ter os descontos mensais, pois descobriu-se que a dívida já estava liquidada com a aplicação dos juros determinados pelo Poder Judiciário. Ao recalcular o empréstimo conforme decisão judicial, apurou-se que para devolver ao banco o valor dos dois empréstimos, ao invés das duas parcelas de R$ 321,07 e de R$ 370,08, as quais somavam R$ 691,15, a autora deveria ter pago somente uma parcela de R$ 292,53 (média da parcela), portanto, vinha pagando por mês em média a quantia de R$ 398,62 a mais!

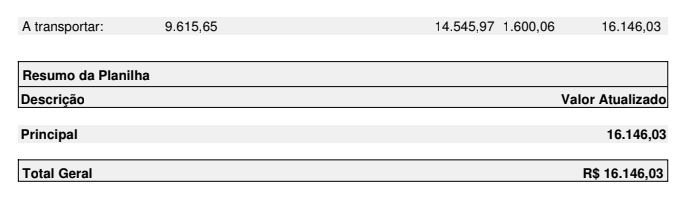

Além disto, apurou-se que a autora tem direito a ter restituída a quantia de R$ 16.146,03 pelo Banco.

Resumidamente, no prazo de um ano, a autora passou de devedora do Banco BMG para credora!

Portanto, fique atento se você possui uma dívida destas descontada em seu contracheque ou benefício, pois ela vem sendo considerada como abusiva pelo Poder Judiciário. Por fim, é preciso fazer uma ressalva, essa ação judicial poderá ser proposta por todas as pessoas que não tem o hábito de utilizar regularmente o cartão de crédito consignado para compras, pois caso isso seja feito pelo consumidor, a dívida não será considerada abusiva e permanecerá sem revisão pelo Poder Judiciário.

Processo nº 5004973-33.2020.8.21.0039 (patrocinado pelo escritório Miriam Fortes Advocacia).

Aqui em baixo, deixo outros links de matérias relacionadas:

https://miriamfortes.adv.br/servidores-ganham-acao-judicial-contra-os-bancos-bmg-e-pan/

Se ficou com alguma dúvida ou quiser saber um pouco mais sobre o tema tratado, entre em contato comigo: miriamfortesadv@gmail.com ou fortesmiriam@gmail.com

Instagram: https://www.instagram.com/miriamfortesadvocacia/

Facebook: https://www.facebook.com/miriamfortesadvogadaportoalegre

Miriam Fortes – OAB/RS 64.636

Especialista em Direito do Estado pela UFRGS em 2008. Especialista em Direito do Consumidor e Direitos Fundamentais pela UFRGS em 2013. Especialista em Prática e Benefícios Previdenciários pelo Verbo Jurídico em 2018. Especializanda em Regime Próprio da Previdência Social & Direito Previdenciário Militar pelo Instituto de Estudos Previdenciários, Trabalhistas e Tributários – IEPREV.