Servidores da UFCSPA e da UFRGS vem ganhando ações judiciais garantindo diferenças da gratificação natalina e do terço de férias, em razão da não inclusão do abono de permanência na base de cálculo destas vantagens.

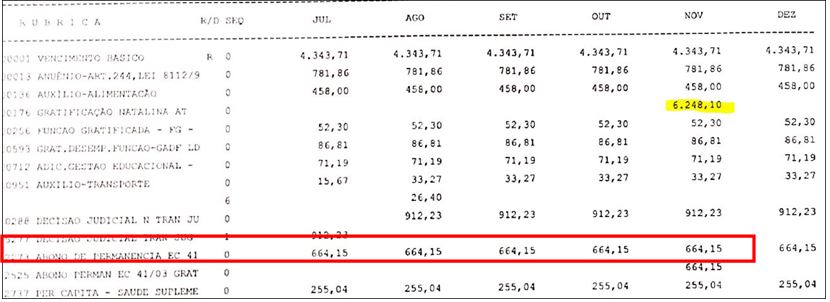

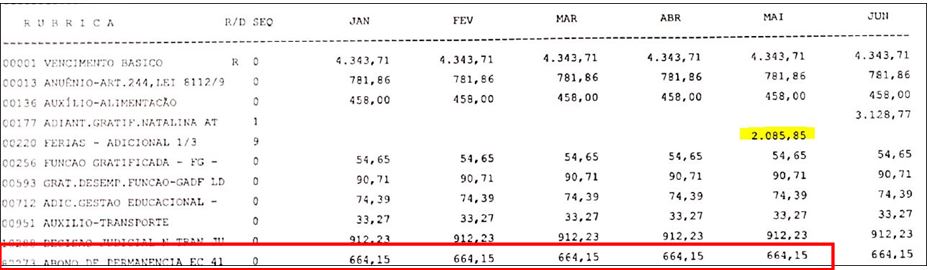

Vejamos a ficha financeira abaixo de um servidor da UFRGS:

Na ficha financeira acima, o pagamento da gratificação natalina foi feito no valor de R$ 6.248,10, quando o correto teria sido o valor de R$ 6.912,25, com a inclusão do abono de permanência na base de cálculo.

A mesma situação ocorre em relação ao valor pago a título de adicional de férias, visto que foi pago o valor de R$ 2.085,85, quando a quantia correta seria de R$ 2.304,08.

Portanto, a cada ano, quando a UFRGS paga as férias e a gratificação natalina deixa de pagar em torno de R$ 900,00 reais a esse servidor.Ao longo dos últimos cinco anos, o prejuízo foi de aproximadamente R$ 6.240,00.

O mesmo ocorre em relação à servidora da UFCPSA.

Isso ocorre em vista da Administração Federal considerar o abono de permanência como uma verba indenizatória, quando na verdade há anos o Superior Tribunal de Justiça já definiu que o abono de permanência é verba remuneratória, e, portanto, deve compor a base de cálculo da gratificação natalina e o terço de férias.

De acordo com a decisão, proferida no processo 5070881-07.2020.4.04.7100, ajuizado em 31/12/2020:

“(…)

Tendo o abono de permanência natureza de remuneração no sentido do art. 41 da L 8.112/1990, na espécie vantagem pecuniária permanente estabelecida em lei, deve integrar a base de cálculo do adicional de férias e da gratificação natalina.

Como consequência a ré deverá adotar as providências para que o cálculo dos pagamentos futuros aconteça como antes indicado, e pagar as diferenças vencidas pleiteadas. (…)”

Da mesma forma, a decisão que favorece a servidora da UFCSPA, processo nº 5057317-58.2020.4.04.7100, ajuizado em 17/10/2020:

“(…)

Ante o exposto, rejeito as preliminares e julgo procedente o pedido para condenar a UFCSPA a incluir o valor pago a título de abono de permanência na base de cálculo da gratificação natalina e do terço de férias da parte autora, pagando as diferenças decorrentes em parcelas vencidas e vincendas, acrescido de correção monetária a contar de quando devida cada parcela, aplicando-se o IPCA-E e juros calculados a contar da citação nesta ação, na forma da Lei 11.960/2009, com base nos índices oficiais de remuneração básica da caderneta de poupança, em uma única incidência (sem capitalização), o que resulta no valor de R$5.827,01, atualizado até março de 2021. (…)”

Como visto, o Poder Judiciário reconhece o direito do servidor e condena a Administração Federal a alterar a base de cálculo do terço de férias e da gratificação natalina, bem como determina o pagamento das diferenças referentes aos últimos cinco anos. Por se tratar de matéria sujeita a julgamento pelo Juizado Especial Federal a tramitação é bastante célere, havendo julgamento definitivo num prazo estimado máximo de um ano.

Se ficou com alguma dúvida ou quiser saber um pouco mais sobre o tema tratado, entre em contato comigo: miriamfortesadv@gmail.com ou fortesmiriam@gmail.com

Instagram: https://www.instagram.com/miriamfortesadvocacia/

Facebook: https://www.facebook.com/miriamfortesadvogadaportoalegre

Miriam Fortes – OAB/RS 64.636

Especialista em Direito do Estado pela UFRGS em 2008. Especialista em Direito do Consumidor e Direitos Fundamentais pela UFRGS em 2013. Especialista em Prática e Benefícios Previdenciários pelo Verbo Jurídico em 2018. Especializanda em Regime Próprio da Previdência Social & Direito Previdenciário Militar pelo Instituto de Estudos Previdenciários, Trabalhistas e Tributários – IEPREV.