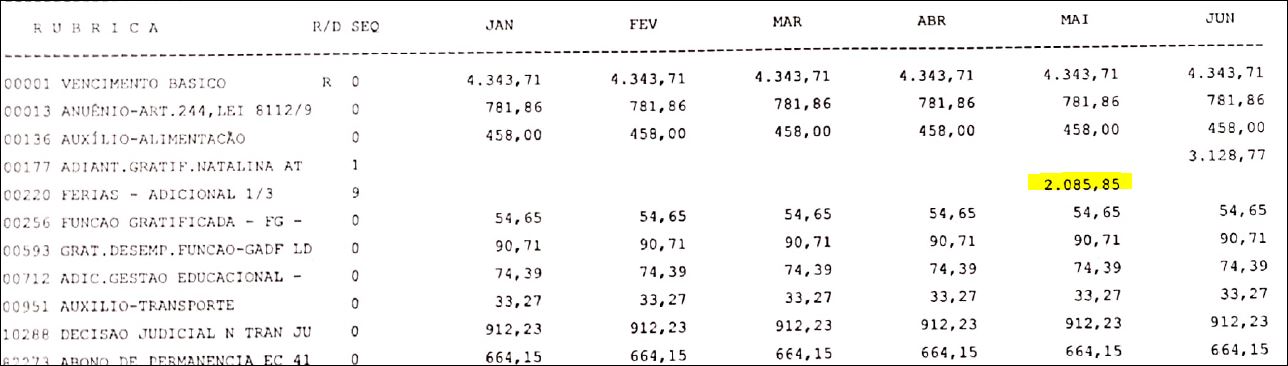

A Administração Federal vem pagando a menor a gratificação natalina e o terço de férias a todos os servidores que recebem o abono de permanência, pois ao não incluir o abono na base de cálculo dessas vantagens, causa prejuízo ao servidor público. Vejamos a ficha financeira abaixo:

Na ficha financeira acima, o pagamento da gratificação natalina foi feito no valor de R$ 6.248,10, quando o correto teria sido o valor de R$ 6.912,25, com a inclusão do abono de permanência na base de cálculo.

A mesma situação ocorre em relação ao valor pago a título de adicional de férias, visto que foi pago o valor de R$ 2.085,85, quando a quantia correta seria de R$ 2.304,08, cuja base de cálculo de R$ 6.912,25 inclui o abono de permanência.

Isso ocorre em vista da Administração Federal considerar o abono de permanência como uma verba indenizatória, quando na verdade há anos o Superior Tribunal de Justiça já definiu que o abono de permanência é verba remuneratória, e, portanto, deve compor a base de cálculo da gratificação natalina e o terço de férias.

Há várias decisões em nosso Tribunal oriundas das Turmas Recursais que reconhecem esse direito ao servidor, vejamos a seguinte decisão:

“Trata-se de recurso inominado interposto pela UFRGS contra sentença que julgou procedente o pedido para condenar a ré a integrar à base de cálculo do terço de férias e da gratificação natalina os valores pagos à parte autora a título de abono de permanência.

Em suas razões recursais, alega que a parte autora já recebe o valor do abono de permanência sobre a gratificação natalina por meio da rubrica 82525 ABONO PERMAN EC 41/03 GRAT. Refere a impossibilidade de inclusão do abono de permanência na base de cálculo do terço constitucional de férias e da gratificação natalina, diante da sua natureza provisória e exclusão do conceito de remuneração. Por fim postula, caso mantida a condenação, a aplicação da Lei nº 11.960/2009 no tocante aos consectários legais.

(…)

Alega a ré que a parte autora já recebe, no mês de novembro, o abono de permanência devido sobre o valor da gratificação natalina, além do valor mensal do abono de permanência, de modo que o provimento jurisdicional do pedido da parte autora configuraria falta de interesse de agir.

No entanto, o pedido da parte autora diz respeito ao direito de ter a verba recebida a título de abono de permanência incluída na base de cálculo da gratificação natalina e do terço constitucional de férias. A rubrica incluída no contracheque, denominada ABONO PERMAN EC 41/03 GRAT, refere-se à compensação do desconto efetuado a título de contribuição previdenciária sobre a gratificação natalina, sendo que esta rubrica não integra o montante pago a título de gratificação natalina.”

Como visto, o Poder Judiciário reconhece o direito do servidor e condena a Administração Federal a alterar a base de cálculo do terço de férias e da gratificação natalina, bem como determina o pagamento das diferenças referentes aos últimos cinco anos.